カードローンレンジャー|キャッシング会社を比較・徹底リサーチ!

キャッシング比較戦隊カードローンレンジャーって?

キャッシング会社を比較・徹底リサーチ!

私たちの日常生活は度重なる出費によって成り立っています。

もし、これらの出費によってお金が足りなくなってしまった時、消費者金融や銀行のカードローンを上手に活用することでピンチを乗り越えることができます。

「キャッシング比較戦隊カードローンレンジャー」はキャッシング・カードローンを比較検討する時に役立つ比較サイトです。

カードローンの会社ってたくさんあるけど…

「結局どこがいいの?」

「最短即日で借りれるところは?」

「比較する時どこを見ればいい?」

「私におすすめのカードローンはどれ?」

「そもそもカードローンって?」

などなど…

カードローンを組む前に知っておきたいあれこれを、我々カードローンレンジャーがわかりやすく解説していきます!

【キャッシング比較】人気カードローン※魅力的なカードローンはどこ?

※1 お申し込みの時間帯により翌日以降になる場合があります

※2 無人契約機は、店舗によって営業時間が異なる場合があります。

- 最短1時間で即日融資可能※1

- 借入から返済までWebで完結

- 30日間無利息サービス※2

- 簡単3秒診断あり

- ローンカードあり・なし選択可能

簡単3項目で事前診断! |

毎月の返済額をチェック! |

|---|---|

>>3秒診断 |

>>返済シミュレーション |

実質年率 |

限度額 |

審査時間 |

融資時間 |

自動契約機 |

|---|---|---|---|---|

4.5%~17.8% |

最大500万円 |

最短30分 |

最短即日※1 |

あり |

※1 お申し込みの時間帯により、ご利用の開始が翌営業日以降となる場合がございます。

※2 メールアドレスとWEB明細利用の登録が必要です。30日間無利息ですが、元金の返済は必要です。また30日間をすぎたら利息が発生します。

- 最短30分で審査回答

- 土日の申込にも対応

- 30日間金利0円サービス※1

- 3項目で借入診断

- 楽天銀行なら24時間振込可※2

簡単3項目で事前診断! |

毎月の返済額をチェック! |

|---|---|

>>3秒診断 |

>>返済シミュレーション |

実質年率 |

限度額 |

審査時間 |

融資時間 |

無人契約機※5 |

|---|---|---|---|---|

3.0%~18.0%※3 |

最大800万円 |

最短30分 |

最短即日※4 |

あり |

・アコムでの契約が初めてのお客様

・返済期日「35日毎」で契約されたお客様

※上記の条件を満たしていても、不適当と判断した場合は対象外となる可能性があります。

※無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。

※2 メンテナンスなどによるサービス停止時間があります。

※3 金利はご契約額に応じて異なります。

※4 お申込みの時間帯によっては、翌日以降のご融資となる場合があります。

※5 無人契約機なら8:00~22:00までお申込可能ですが、営業時間は店舗によって異なる場合があります。

体験レポート特集※実際にカードローンでお金を借りてみた!

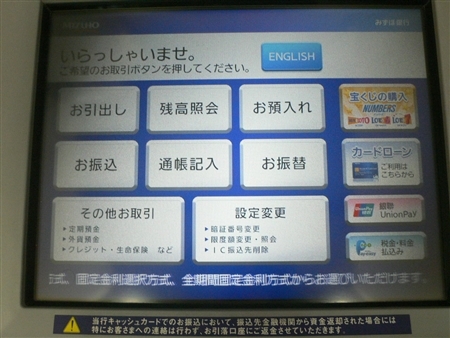

![]() みずほ銀行カードローンで借りてみた!

みずほ銀行カードローンで借りてみた!

知名度抜群のみずほ銀行カードローンで実際にお金を借りてきました!申込み・融資なども含めて全て実際の体験レポートです。

人気カードローンランキング

アクセスの多い記事

そもそもカードローンとは何?カードキャッシングとの違いは?

カードローンとは?

カードローンとは、あらかじめ決められた融資限度額までは何度でも借入可能であることが特徴の、個人向ローンサービスです。

カードローンの借入利率や契約極度額は金融機関によって異なりますが、不動産担保や保証人を用意する必要のない無担保ローンであることは、各社共通しています。

従来はカードでATMを利用して現金引き出しをするために、名称が「カードローン」でしたが、近年はカード発行不要の振込融資も人気です。

カードローンとキャッシングという用語は、同じ意味で使われることもあるので、特別に分ける必要はありません。

したがって、このサイトではカードローンもカードキャッシングも、基本的に同じものとして扱っていきます。

しかし、ケースによっては次のように区別しているサイトもあるようです。

カードローンとキャッシングの違い

【融資金額の大小】

割と金額の少ない小口融資を指す用語が、キャッシングです。クレジットカードに付帯された現金融資機能も、「キャッシングサービス」と呼ばれます。

他方、カードローンは少額融資から高限度額融資まで対応しています。

最高800~1,000万円の大型融資が可能なカードローンは、全国に支店のあるメガバンクに限らずネットバンクや地方銀行など、多数あります。

そのため、それぞれの用語は次のような意味で使われることもあります。

キャッシング

消費者金融がサービスを提供するときにはキャッシングという言葉が使われることが多いです。

もともと、個人向けの無担保融資の分野では消費者金融が圧倒的に規模を拡大していました。

消費者金融は、個人向けの無担保の融資が主な事業だったのです。

カードローン

これに対して、銀行がサービスを提供するときにはカードローンという言葉が使われることが多いという違いがあります。

銀行はどちらかというと後から参入したと言えるでしょう。

そのため、現在でも銀行が個人向けの無担保の融資を行うときには、カードローンという名称が用いられることが多いのです。

カードローンのメリット

メリット①:使途が自由!

カードローンは融資の使い道が自由となっています。

例えば、住宅ローンなら住宅のために融資を使わなければなりませんし、マイカーローンなら自動車のために融資を使う必要があります。

ですがカードローンなら、

旅費、生活費、借金返済、買い物、食費、投資

など、基本的にはどんな理由であってもお金を借りることができます。

ただ金融会社によっては、事業資金目的だと使えない場合があります。

そのため、これから事業をしようと考えている場合にはカードローンから融資を受けることが出来ないケースがあるので注意をしましょう。

メリット②:いつでも自由にお金を引き出せる!

カードローンは融資限度額の範囲内なら、

- いつでも

- 何度でも

- いくらでも

借入れすることができるので、生活におけるあらゆる状況でいつでもお金を借りることができるようになっています。

最近ではコンビニチェーンとの提携もあって、店内に設置してあるATMを使えば24時間いつでも融資を受けることができます。

カードローンで実際に融資を受けるまでの流れ

最近では、インターネットで簡単に契約の申し込みが出来るようになり、従来に比べてカードローンの敷居が低くなっています。

従来の無人契約機での契約も可能ですが、来店の必要がないインターネット申し込みは利便性も高く、とてもスピーディーに契約することができます。

さらに自動契約機を利用する際も、事前にネット申込をしておけば審査結果を受けてからローン契約機へ向かえば良いので、審査結果を待つ時間が不要です。

手続きも契約とローンカードの受取だけで良いのでとてもスムーズです。

カードローンの契約は、消費者金融や銀行によって手続き方法が若干異なるものの大まかな流れは同じです。

契約の流れとしては、必要事項の記入、審査と在籍確認、本人確認書類の提出、カード発行、といった流れになります。

初めての方必見!カードローンの借り方

ネットや自動契約機、有人店舗などで申し込みができます。

スピードや利便性から言って、ネット申込がもっともおすすめです。

各金融機関で審査対応時間が決まっていますが、深夜や早朝でも申込ができ、営業時間内に順次審査が開始されます。

自動契約機を利用したい方も、あらかじめネットから申し込みをしておけば審査結果の連絡をメールや電話で受けてから向かうのが良いでしょう。

申込みが完了すると、審査がスタートします。

審査では、信用機関への照会や勤務先への在籍確認などを通じてサービス利用の可否を決定します。

審査時間は業者や申込み日時によって異なるものの、だいたい30分程度で終了します。

そのため即日融資を受けることも可能となっています。

多くの金融機関では、この段階の審査では入力情報から、融資が可能かどうか、限度額はいくらになるかなどが決定されます。

申込み日時によっては翌日以降の取扱いになることがあります。

在籍確認は、申し込む人が在籍している会社に、本当にその人が会社に属しているか電話で確認するものです。

土日などで会社が休みの場合には、在籍確認が完了するまで審査が完了しないので注意が必要です。

確認電話といっても担当者の個人名を名乗り取り次ぎによって職場に在籍しているかを確認するだけなので、職場や家族にカードローンの利用がバレる心配はないです。

運転免許証などの必要書類の提出は、金融機関や申込方法によっては③在籍確認よりも前に行うこともあります。

自動契約機なら書類をその場でスキャンしますが、最近ではスマホやデジカメで撮影したり、アプリを使用してデータ化した書類を提出することも可能です。

これで審査通過するとすぐに連絡が入り、店舗窓口や自動契約機でカード発行が受けられます。

カードが発行されれば、あとはお近くのATMから自由にお金を借りることが出来ます。

また、ローンカードを使用せずに指定の口座に振り込んでもらうことも金融機関によっては可能です。

ただし、お金を借りる際はあらかじめ返済計画をしっかり立てて、無理なく返済できる範囲内にとどめておくのが賢い借り方です。

もし返済能力以上の借り方をして返済が滞ってしまうと、督促の電話や手紙が来るだけでなく、自分自身の信用情報にも傷をつけることになります。

くれぐれも無理な借り方はせず、必ず完済できる金額を借りるようにしましょう。

カードローンは消費者金融だけじゃない!

カードローンを扱う金融機関は、大きく分けて3種類あります。

①銀行

②消費者金融

③信販会社です。

住宅ローンや教育ローンなどのイメージが強い銀行も、この10年ほどで一挙にカードローン事業に参入してきています。

【カードローンを扱っている銀行】

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- オリックス銀行

- イオン銀行

- 住信SBIネット銀行

- ソニー銀行

- 株式会社新生銀行

- 愛媛銀行

- スルガ銀行

- トマト銀行

- 福岡銀行

- 楽天銀行

- じぶん銀行

多くの銀行でカードローンを扱っており、メガバンクやシティバンクから、ネットバンク、地方銀行など選択肢が非常に多くあります。 銀行カードローンのメリットについて詳しくはこちら

現在利用している銀行のカードローンを考える方が多いようですが、その銀行の口座も来店も不要で利用できるカードローンも多くあります。

商品数の多さや、それぞれの商品の個性が豊かなため選択するのが難しいと言えます。

迷ったら知名度・利便性の高いメガバンクなどのカードローンが良いでしょう。

【消費者金融】

- アイフル

- SMBCモビット

- プロミス

- アコム

長年カードローン事業に特化してきた消費者金融は、独自のノウハウによるスピード融資に優れています。 消費者金融のカードローンのメリットについて詳しくはこちら

その他にも、一定期間利息が発生しない無利息期間や、土日も利用できるローン契約機、女性スタッフが対応してくれる窓口などの利点があります。

年収や年齢などを入力するだけで、審査結果の目安を診断してくる「借入診断」を用意している金融機関も多いので、審査が心配ならまずは利用してみるのが良いでしょう。

【信販会社】

- 三井住友カード

- オリコ

信販会社といっても、ピンと来ない人も多いかもしれません。

信販とは信用販売の略で、信販会社とはクレジットカード事業とキャッシング事業を行う会社です。

クレジット会社、ローン会社と呼ばれることもあります。

クレジットカードにキャッシング機能が付帯された商品もあれば、カードローン単体の商品もあります。

信販会社の目玉となる商品はあくまでもクレジットカードが主流ですが、低金利で高限度額融資が可能な信販会社のカードローンもあります。

カードローンの審査が不安!審査基準や落ちる理由が知りたい

カードローンの申し込み条件

カードローンには各種ありますが、最低限の申込条件は共通しています。

①年齢②収入③他社借入件数の3つのポイントから、カードローンの申込条件を徹底解説していきます。

単独での契約行為が法的に有効とされる20歳が、通常のカードローンの申込下限年齢です。カードローン利用希望者には高齢の方も多いので、上限年齢については気になるところです。大手消費者金融の場合は、申込時の年齢69歳以下で軒並み統一されています。銀行カードローンの場合は、各社開きがありますが、おおむね60歳未満~70歳以下の範囲で上限年齢が定められています。

カードローン事業は、利用者が利息を付した返済をすることで成り立っています。

そのため、一定の収入があり返済能力を有することは、申込条件として欠かせません。

下記のように表現に多少のちがいはありますが、申込条件にはたいてい収入要件も記載されています。

「安定した収入と返済能力を有する方で、当社基準を満たす方」

「原則安定したご収入のある方」

法定条件として、年収の3分の1を超える融資はできないとされています。そのため、申込者の融資希望額と年収を照らし合わせて審査が行われます。

申込段階において、他社借入件数に制限を設けているカードローンは殆ど見られません。ただ、多数の金融機関から借入をしている人は返済能力が低いと見なされ、実際の審査においては厳しくチェックされます。借入件数が多いと、返済管理も大変なので、自己管理能力も問われます。カードローン会社は、延滞や滞納を非常に嫌うので、そうしたリスクが高いと判断されると審査において不利になります。借入件数が多い人がカーロドーンの審査に通るコツは、申込前になるべく借金先を減らしておくことです。借入額が少ないところを優先的に臨時返済することで、早く借入件数を減らすことができます。

早くキャッシングしたいと気持ちが焦っていると、このように考えてしまう人もいるかもしれませんが、これは必ずバレてしまいます。

虚偽内容を申込フォームに入力してしまうと、それが原因で審査落ちとなってしまう可能性が大きいので、絶対にしてはいけません。

なぜ金融機関がウソを見抜くかというと、審査過程において必ず信用情報の照会確認を行うからです。

実は、クレジットカードや各種ローンに申込をする際、必ず個人情報の取扱いに関する同意条項に了承が求められるのです。

個人情報が信用情報機関に提供、登録、使用されることや、情報の登録期間などが記された同意条項は、カードローン申込時のページの先頭などにある場合が多いです。

借り入れできるかどうかはお試し審査でシミュレーション

上の条件を満たしているか気軽に確認したいという方には、お試し審査の活用がおすすめです。

借入診断や審査シミュレーションなど名称は様々ですが、少ない入力項目から審査結果の目安を診断してくれます。

大手消費者金融や一部の銀行カードローンは、公式サイトにおいて「審査シミュレーション」サービスを展開しています。

詳しい個人情報の入力ナシで、簡単に融資の可否を自己確認できます。

本審査は最短でも30分程度かかりますが、事前お借入診断なら3秒診断も可能です。生年月日、性別・独身既婚、他社借入状況など少ない項目の入力のみで、すぐに結果が画面表示されます。

診断結果はあくまでも限られた入力内容に基づくもので、実際の審査とは異なる場合もあります。 審査シミュレーション対応のおすすめカードローン特集

ただ、最低限の条件をクリアしていることを確認した上で本申込に進むことで、審査通過率をアップさせることが出来ます。

カードローンの審査基準・審査内容が知りたい!

まず、申込条件を満たしていることは絶対条件です。未成年者や上限年齢を超えている人、収入源がない人は申し込みできません。

審査基準を公表しているカードローンはありませんが、一定の審査ラインは存在します。

審査項目として必ず用意されている、年収、勤続年数、他社借入状況、雇用形態などは独自の方法でスコアリングされて、自動審査されるケースが多いです。

申込書の内容に基づく属性審査と同時並行で見られるのが、信用情報です。

信用機関に登録されている信用情報と、申込者の申告内容に相違や矛盾がないかをチェックされます。特に、他社借入状況は正確に記入することが重要です。

カードローンの審査に落ちてしまう理由は?

カードローンに申込をして審査落ちしてしまう理由は色々ありますが、次のような原因が多いです。

- 申込条件を満たしていない。

- 申込書の記載内容が真実ではない。

- 採用間もないなど、勤続年数が短い。

- 希望融資額が多い割に、収入が少ない。

- 職業が作家や水商売のホステスなど、収入が不安定な職種。

- 現在滞納中のローンやクレジットカードがある。

- 借入件数が多い

- 一度に複数の金融機関にローン申込をしている

意外と見落としがちのポイントが、申込条件はカードローンごとに多少なりともちがいがあることです。

たとえば専業主婦の方の場合、消費者金融に申込をすると「自身名義の収入がない」という理由のみで、問答無用で審査落ちとなります。

カードローンの審査時間|即日でキャッシングできる金融機関

カードローンの申込から審査結果がわかるまでにかかる時間は、業者ごとに大きな差があります。

業界最短審査時間の部類に属するのは、大手消費者金融の最短30分審査です。

Web申込や瞬時の振込融資によって、スムーズな融資が可能となっています。

また、消費者金融は土日祝日も、平日同様の審査対応が期待できます。

銀行カードローンも、徐々に審査スピードを向上させていますが、やはり大手消費者金融並みとはいかない銀行カードローンも多いのが現状です。 即日融資が可能なカードローン特集はこちら

自社銀行の預金口座の有無によって、申込から融資まで1週間以上かかる銀行カードローンも少なくありません。

信販会社のカードローン審査もまた、スピード審査で最短即日融資可能なカードもあれば、数日かかるものもあります。

すでにクレジットカードを持っていて、キャッシング機能を新たに付けたいときの申込であれば、即日審査回答となる傾向が強いです。

「とにかく今日中に借りられるカードローンに申込みたい。」

急いでお金を調達する必要がある人は、即日「審査」対応という文言のみならず、即日「融資」可という内容が公式サイトに明記されているカードローンを選ぶと失敗がありません。

即日審査通過出来ても、預金口座がないと実際のキャッシングまでに数日かかってしまう銀行カードローンもあるからです。

カードローンの金利は金融機関によって違う?

銀行カードローンと消費者金融の金利幅には、それぞれ特徴があります。

どちらの金利設定も、「〇%~〇%」といった具合に幅を持たせた金利表示となっていて、融資限度額が高いほど金利負担が軽減される点は同じです。

銀行は総じて低金利の傾向が見られますが、無利息期間を設けている銀行カードローンは、金利もサービスも大手消費者金融と同等のケースが多いです。

また、消費者金融は「実質年率」による金利表示をすることが法律で義務付けられています。

実質年率とは、純粋な金利に加えて、印紙代や審査手数料など諸経費を含めた利息率のことです。

つまり、実質年率のほかに経費などと称して追加費用を請求されることはありません。

低金利なら銀行カードローンがおすすめ

無担保カードローンでお金を借りたら、通常は元金に利息を乗せて返済しなければいけません。 低金利が特徴の銀行カードローン特集

この利息額決定の基礎となるのが、金利です。少しでも支払利息を減らすことを重視する人は、低金利の銀行カードローン向きでしょう。

このとき着目すべきは、「〇%~〇%」と表示されている貸付利率のうち、上限金利です。

下限金利については、融資限度額が数百万円~1,000万円など高額設定の人にしか適用されないため、平均的な借入をする人にとっては参考にならない場合が多いからです。

上限金利を比較すると、大手消費者金融は軒並み18%が多いのに対して、銀行カードローンは14%程度のものが多いことがわかります。

消費者金融は無利息期間ありで審査がスピーディ

消費者金融は銀行カードローンと比べて、上限金利は高い傾向が見られます。

その分、無利息期間が用意されていたり、土日でも即日融資を受けられるなどサービス面が充実していて、顧客満足度は高いです。

カードローン利用開始後も、全国に設置されている手数料無料の自社ATMはもちろんコンビニでも24時間キャッシングできたり、深夜早朝の即時振込融資など利便性が非常に高いことが特徴です。

大手消費者金融が用意している無利息期間サービスは、賢く利用することで利息支払を相当額カットすることができます。 無利息期間が特徴のカードローン特集

借入金額や借入期間によっては、低金利の銀行カードローンで借りるよりも無利息サービスを利用する方がお得になるケースも多々あります。

また、必要なときにすぐ借りられるメリットを重視して、大手消費者金融を選ぶ人は多くいます。

金利や利息、実質年率は何が違う?

カードローン各社の公式ホームページを閲覧すると、金利・利息・実質年率といった似たような用語が使われていることに気付くでしょう。

一見、同じ意味のように思えますが、実際には使い分けられています。

まず、金利には2つの意味があります。

1つは利息と同じ意味で、もう1つは借りたお金、元金に対する利子・利息の比率の意味で使われます。

利息とは、金銭の貸借が行われたときに、その対価として借り手が貸し手に支払う金銭のことをいいます。

利子と利息は、全く同じ意味と考えていいでしょう。

利息制限法でも、同じように使われています。金融機関では「利息」、一般には「利子」が使われることが多いです。

実質年率とは、純粋な金利プラス手数料や貸倒れのリスクに備える保険料などを含め借り手が負担すべき総費用を、1年を単位にして計算した利率のことを指します。

つまり、消費者金融でお金を借りたら、実質年率による利息と元金のみを返済すればいいのです。消費者金融など貸金業者は、原則として実質年率表示が義務付けられています。

一方、銀行にはこの義務がないので、純粋にダイレクトな金利のみを表示して、手数料を別に徴収することも法的には可能です。

ただ、大半の銀行は、表示上は「金利年〇%」としていても、消費者金融と同様に金利とは別に諸経費を請求することはないようです。

カードローンの返済のコツ・ポイント

多くの銀行や消費者金融は、公式サイト上に無料で利用できる返済シミュレーションを用意しています。

必要額を借りた場合の毎月の支払額とそのうちの利息分はいくらなのか、完済までにどの位かかるのかを事前に把握しておくことで、借り過ぎて後悔するという失敗を未然に防ぐことができます。

完済までの月毎の返済額や借入残高も一覧表示されるので、簡単にチェックできます。

また、複数社から借入があるときは、低金利の銀行カードローンで借り換えをするといいでしょう。

おまとめローンで借金を一本化することで、利息額や毎月の支払額を減らせるだけでなく、返済管理も楽になります。

ボーナス一括払いなど、短期間で返済できる目処があるときは、無利息期間のあるカードローンを選ぶという選択肢も一つです。 カードローンの返済金額・返済方法について詳しくはこちら

短期間の高額借入なら、低金利の銀行カードローンよりも消費者金融の無利息期間サービスを利用する方が、総支払額を抑えられる可能性が高いからです。

このように、各金融機関のメリットや提供するサービスを有効活用することが、賢くカードローン返済をするコツです。

カードローンの限度額の決まり方

最大限度額が高いと借りられる限度額も高くなるとは限らない

借入限度額の範囲内で自由にキャッシングできることが、カードローンの特徴であり魅力でもあります。

このとき誤解しがちなのが、カードローンの商品概要や公式サイトトップに表示されている、高額の最高限度額を借りられると考えてしまうことです。

限度額は個人の返済能力に応じて審査において個別に決定されます。特に、初回契約手続きにおいては、限度額は控えめな設定になることが多いです。

ローンの種類|カードローン以外のローンは?

カードローン以外にも、下記のようにさまざまなローンがあります。ご自分の融資目的や用途にあったローンを選ぶことが重要です。

- フリーローン

カードローン同様に、旅行やショッピングなど自由な目的で使える無担保ローンです。カードローンとの違いは、融資の度に別途審査があることです。

- リフォームローン

住宅の増改築や補修、床暖房やシステムキッチンといったリフォーム資金を調達するためのローンです。

- 教育ローン

受験費用や入学金、授業料、1人暮らしの費用など、子どもさんの教育費全般に利用できます。

- 住宅ローン

新築・中古マイホームの購入費や増改築の資金調達としても利用できます。

- マイカーローン

自動車購入に限らず、修理や車検、バイク購入時にも使えるローンです。

- ビジネスローン

会社の資金繰り調整や新店舗の準備資金など、さまざまな事業用途に使えるローンです。

- 証券担保ローン

株式等の有価証券を担保として、自由な目的で利用できるローンです。

このように、目的や担保に応じたローンは種々あります。

「バンクローン投信」という言葉も最近よく聞かれますが、これはローンとは別物なので注意が必要です。

バンクローン投信とは、銀行ローンに対する投資信託のことです。

カードローンを契約していると住宅ローンが組めない?

こんな噂を耳にしたことがあるかもしれませんが、カードローン利用によって住宅ローンが組めなくなるということはありません。

カードローンに限らず、月々のローン返済日を守らず滞納や長期延滞をしてしまうと、信用情報に金融事故情報として登録されてしまうことはあります。

しかし、カードローン規約事項に沿って毎月の返済をきちんとしていれば問題ありません。

ですが、複数のカードローンを契約していたり、何枚もクレジットカードのキャッシング枠が設定されていたりすると、実際に借りていなくても住宅ローンなどの大きなローンを組む際のマイナス要因となる事はあります。

借入額がなくても、いつでも借りることができる状態は審査する側にとっては好ましくないとということです。

一般サラリーマンや主婦層のカードローン利用率は高く、クレジットカードに関しては1枚は持っている社会人の方が大半でしょう。

キャッシング機能が付帯しているクレジットカードは多いですが、このキャッシング機能もカードローンの一種といえます。

不要なキャッシング枠やカードローンは持たずに、返済日を守って、計画的なカードローン利用をすることが大切です。

- (2018/05/23)三井住友銀行カードローンは手数料はかかる?無料にするポイントを更新しました

- (2018/05/23)気になる「家族バレ」、プロミスと「郵便物なし」で契約することはできるのか?を更新しました

- (2018/05/23)カードローン利用時は手数料に注意!余計な負担を減らしてリスク回避!を更新しました

- (2018/05/23)カードローン契約率アップのコツとトラブル回避法を更新しました

- (2018/05/23)契約可否は準備次第!カードローン審査を解説を更新しました

みずほで借りてみた!!

みずほで借りてみた!!

実質年率

限度額

審査時間

融資時間

無人契約機

3.0%~18.0%

最大800万円

最短30分※1

最短即日※1

あり